![]()

![]()

法人が不動産を譲渡する際、高額な含み益に対して法人税が課せられます。

しかし、不動産M&Aならば、株主が個人の場合には株式の譲渡となるため、

申告分離課税となります。

さらに不動産所有法人には消費税も課税されません。

また、後継者が不在で社員の雇用に不安を抱える中小企業の経営者にもメリットがあります。

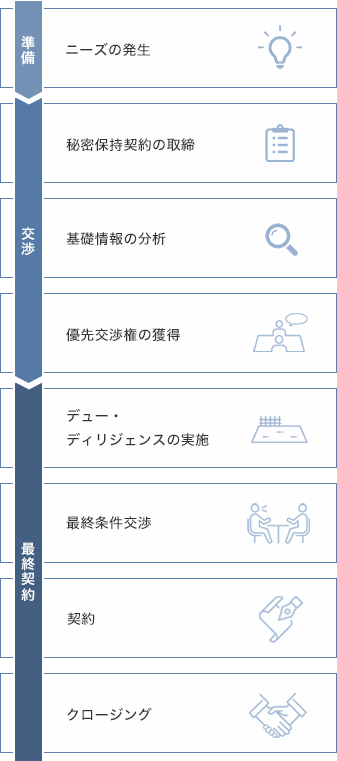

不動産M&Aは、不動産売却より検討すべき項目が多く、プロフェッショナルとともに追行されることをお勧めします。

| メリット |

|---|

株主の税負担を圧縮

|

| 従業員の雇用継続 |

| 廃業コストを削減できる |

| デメリット |

|---|

時間と手間がかかる

|

売却先が限られる

|

現在、遊休地の活用を検討されていたり、売却をお考えの土地オーナーの皆様───

弊社の事業にご共感いただけたなら、ぜひ情報をお寄せください。心よりお待ちいたしております。